После начала СВО резко усилилось санкционное давление на РФ со стороны западных правительств. Санкции коснулись также импорта и сырьевых ресурсов, в т.ч. такого важного для российского капитала и мирового рынка ресурса как природный газ.

В июне 2022 г. химический концерн Linde объявил о выходе из совместного с Газпром проекта строительства терминала по производству СПГ, а в сентябре произошёл подрыв газопровода «Северный поток-2», что нарушило перекачку газа из РФ в Европу. Российский капитал фактически полностью был выдавлен из энергетического рынка Европы. Нетрудно предположить, что основную выгоду из этого получили западные сырьевые корпорации.

Что бы западные политики ни говорили о своём позиционировании в конфликте в Украине, западный капитал воспользовался СВО и «отменой» РФ, чтобы выкинуть Газпром из Европы. На кровопролитной борьбе русских и украинцев он заработал огромные прибыли. В очередной раз подтвердился марксистский закон империализма.

I. Состояние рынка после санкций

По мере сокращения поставок российского газа постепенно вырастали объёмы импорта газа из западных стран, либо из тех стран, которые условный «коллективный Запад» считает своими сателлитами. Главным образом этот газ имеет американское и норвежское происхождение.

На протяжении достаточно длительного времени ресурсная политика стран ЕС, включая ФРГ, ориентировалась на российский газ. Тот, в свою очередь, поставлялся преимущественно трубопроводным путём.

Незамедлительно выдвинутые в конце февраля — начале марта 2022 г. со стороны Еврокомиссии радикальные идеи по переходу на импорт американского сжиженного газа отличались не только дороговизной в цене его использования. Эти идеи также были чреваты и трудностями в эксплуатации сжиженного природного газа как энергетического ресурса: перед руководством ФРГ встали задачи строительства СПГ-терминалов и заполнения имеющихся ПХГ газом.

Стоит отдельно отметить, что данный нюанс, связанный с техническими трудностями перехода с российского газа на американский, довольно чётко вскрыл отличие позиций охранителей и последовательных коммунистов по данному вопросу.

Первые на протяжении почти целого года устами провластных «военкоров» и прочих «экспертов и аналитиков» кормили многочисленную аудиторию шапкозакидательством в духе «Европа обязательно замёрзнет». Вторые же прекрасно понимали, что за 300% прибыли капиталист готов полезть в петлю. Даже если ему для этого предстоит сначала построить терминал для приёма СПГ.

Дальнейшее развитие событий показало правоту именно второго подхода: западный капитал ради бешеных прибылей соорудил даже не один, а целых три плавучих СПГ-терминала. Так, в конце 2022-начале 2023 гг. в эксплуатацию были введены СПГ-терминалы в Вильгельмсхафене и Любмине. Затем, 22 января 2023 г. был построен терминал в городе Брунсбюттель рядом с Гамбургом. Что наиболее характерно, последний из трёх открывшихся СПГ-терминалов и вовсе является частным, находясь во взаимном владении французской TotalEnergies и немецкой Deutsche ReGas.

Уже в начале января 2023 г. в ФРГ в один из трёх терминалов, управляемый немецкой госкомпанией Uniper в Вильгельмсхафене, прибыла первая партия американского СПГ в размере 170 тыс. м3. Данное событие стало ключевым этапом в претворении в жизнь планов американских сырьевых корпораций по переделу и монополизации европейского газового рынка. Судно под названием Maria Energy было загружено энергоносителем месяцем ранее в США, а вышеуказанного объёма газа хватало на обеспечение 50 тыс. домохозяйств.

Впрочем, совокупная мощь всех трёх терминалов в размере 17 млрд м3 в год или 47 млн м3 в месяц почти в три раза уступает былым возможностям Газпрома, а потому было бы крайне наивно полагать, что на этом амбиции новых сырьевых гегемонов Европы подошли к концу. Недаром в конце марта 2023 г. стало известно о проведении новых разведывательных работ для строительства новых СПГ-терминалов в районе немецкого балтийского побережья в окрестностях острова Рюген.

Все возмущения экологов и всевозможных европейских «зелёных» по поводу строительства терминалов оказались тщетны, а вся «зелёная повестка» Евросоюза — лицемерной. Столь широкомасштабные работы в самом сердце ЕС не могли проводиться без ведома Еврокомиссии. И это в очередной раз лишь подтверждает то, что в условиях господствующего капиталистического строя, что «приемлемо» с точки зрения экологии, а что нет — решает исключительно перспектива получения сверхприбылей.

И эти сверхприбыли оказались возможны при взлетевших ценах на газ уже в первые месяцы после начала СВО в Украине. По итогам «откручивания вентиля», США уже в первой (!) половине 2022 г. заняли место крупнейшего в мире экспортёра СПГ. По состоянию на середину ноября 2022 г., согласно сообщению Минэнерго США, экспорт СПГ США за 9 месяцев превысил 82 млрд м3, из объёма которого 68% поставок пришлось на европейские страны.

Первый рекордный экспортный показатель американского СПГ был продемонстрирован в конце того же месяца, достигнув 362 млн м3 в сутки, на 11% превысив показатели 2021 г.

Измеряя объёмы СПГ в тоннаже, в течение 2022 г. экспорт СПГ из США составил 81,2 млн тонн, сравнявшись с Катаром. При этом как и в случае с ФРГ, в конце января 2023 г. стало известно о строительстве ещё 5 СПГ-терминалов, помимо 11 уже находившихся в состоянии возведения. Всего же в течение 2022 г. поставки СПГ из США в Европу выросли в 2,4 раза по сравнению с 2021 годом. Тем самым США в начале февраля 2023 г. заняли 40% европейского рынка.

Наращиванию поставок СПГ из США отнюдь не помешала авария на заводе по переработке «синего топлива» в Техасе, а баснословным прибылям — негодование даже видных еврочиновников в Брюсселе. Последнее обстоятельство также объяснялось климатическими причинами или, выражаясь иносказательно, — зимой на носу. Впрочем, в данном случае уместно применима знаменитая мантра буржуазной мейнстримной экономики: «спрос рождает предложение». Действительно, невидимая рука рынка недвусмысленно указала перстом на новых экспортёров «голубого цветка».

Однако, в отличие от выдуманного мира, в котором живут буржуазные экономисты, в реальном мире цена товара вследствие «рыночного равновесия» вовсе не обязательно должна подразумевать компромисс между покупателем и торговцем. Безусловно, сторонники всевозможных буржуазных экономических теорий могут считать иначе, но едва ли с ними согласится рядовое население ЕС, затраты которого на оплату счетов по электричеству заметно возросли.

Согласно известиям новостного агентства Bloomberg от 18 декабря 2022 г., потери Европы из-за отказа от российского газа достигли $1 трлн.

Согласно имеющимся статистическим данным, в ФРГ в то же время доля российского газа снизилась до 20% за год, а потребление газа из России до 35%.

Как видно, пресловутого «полного отказа» от российского газа не произошло, но даже этих показателей оказалось вполне достаточно для восполнения образовавшейся сырьевой бреши. Стоит ли заводить в таком случае речь про Чехию, в которой к февралю 2023 г. доля российского газа и вовсе снизилась с 97% до 4% всего за год?

Во втором случае газ имеет норвежское происхождение. Норвегия, наряду с США и Катаром, также в течение 2022 г. пополнила список новых стран-экспортёров, умело воспользовавшись «рыночной конъюнктурой».

Заводя отдельно речь про Норвегию, следует особо отметить её колоссальную роль в замещении российского газа и нефти. Кроме того, отдельно примечателен и сугубо технический момент: норвежский газ доставляется трубопроводным способом.

К примеру, с 27 октября 2022 г. в число импортёров норвежского трубопроводного газа вошла Польша. Именно в тот день был введён в эксплуатацию Baltic Pipe. Этот газопровод возводился ещё с 2001 г. и приобретя особую актуальность в свете событий 2022 г., в итоге оказался проложен через Данию и акваторию Балтийского моря. Работая в пределах 30–38% от своей мощности, газопровод обладает годовой пропускной способностью в объёме 10 млрд м3.

Было бы в связи с этим нелишним напомнить и факт прекращения поставок трубопроводного газа в Польшу уже с российской стороны в ответ на отказ от оплаты в рублях (а точнее — заведения корреспондентского рублёвого счёта в Газпромбанке) в июле 2022 г.. Тем самым фактически именно российская олигархия своими руками толкнула «братьев-славян» в объятия «бездуховных западных неоколониалистов».

Говоря о ФРГ как о мериле экспортных возможностей — то там поставки норвежского газа выросли по сравнению с 2021 г. на 11%. Хотя, как на это указывает издательство DW, для этого Норвегии пришлось сократить поставки в Великобританию.

Если до августа 2022 г. в энергетической сфере ФРГ пропорция российского газа к норвежскому составляла 55% к 35%, то в настоящее время Норвегия стала основным поставщиком газа в Германию. И лишь в начале апреля 2023 г. стало известно, что Норвегия не рассматривает строительство новых линий газопровода ввиду их нерентабельности. Вероятно, это можно объяснить упавшими ценами на газ при благоприятных погодных условиях.

Возвращаясь к роли американского СПГ, стоит обратить отдельное внимание на Польшу. В конце января 2023 г. польская энергетическая компания Orlen подписала с американской сырьевой корпорацией Sempra договор о поставках СПГ. Данный договор относится к числу долгосрочных, поскольку в силу положения данного контракта вступают аж в 2027 г. Согласно данным положениям, в Польшу будет ежегодно поступать 1 миллион тонн СПГ. Кроме того, уже по состоянию на январь 2023 г., США и без того оказались основными экспортёрами СПГ в Польшу, поскольку заключённые контракты с Chenier и Venture Global уже подразумевают годовой экспорт в размере не менее 3 млн тонн.

Помимо всего прочего, Orlen медленно, но верно осуществляет уже заданный курс на создание собственного газового флота: в 2023 г. компания должна получить два танкера, а ещё два года спустя их количество должно достигнуть восьми судов для перевозки СПГ. Что примечательно — интересы иностранного капитала демонстрируют свою транснациональную сущность и здесь, ведь помимо собственно американского поставщика, в данном соглашении задействован южнокорейский (судостроением занималась Hyundai Heavy Industries) и опять-таки норвежский капитал (перевозки осуществляются в рамках чартерного соглашения с Knutsen OAS Shipping).

Обращаясь к техническим характеристикам стоит отметить, что каждое судно будет перевозить 70 тыс. тонн СПГ: гипотетически столько ежегодно потребляют все польские домохозяйства в неделю. К концу января 2023 г. Польша получала СПГ из терминала в Свиноуйсьце, однако его возможности исчерпываются регазификацией в пределах 5 млрд м3 в год (к концу года его мощности планируется увеличить до 8,3 млрд м3). Но стоит помнить, что при капиталистическом способе производства во главе угла стоит сверхприбыль, а на определённых отрезках времени, как это было в первую половину 2022 г., владельцы средств производства и недр могут и вовсе сокращать нефте- и газодобычу, пользуясь возросшими биржевыми ценами.

Безусловно, данный процесс не является дискретным и линейным: отказ от российского газа, как бы парадоксально это ни звучало, был сопряжён с наращиванием его закупок. Великобритания и ряд стран ЕС, включая ФРГ, согласно данным немецкого финансово-экономического ежедневника Handelsblatt, в течение 2022 г. закупила российского газа на 21% больше, нежели годом ранее.

Однако это отнюдь не помешало ей ровно в то же время заключить контракт с Катаром в конце 2022 г. о поставках СПГ сроком на 15 лет. Несмотря на то что контракт вступит в силу только в 2026 г., вполне ясно, что центробежные процессы оказались не в состоянии предотвратить основные.

II. Альтернативные российскому газу источники

Помимо указанного контракта, между ФРГ и Катаром действует ещё одно обязательство, которое касается поставок СПГ с 2024 г. с установки Golden Pass в Техасе. У читателя может возникнуть вопрос: какая связь между штатом Техас и страной на Ближнем Востоке? Особенно в контексте боевых действий в Украине.

Ответ на данный вопрос лежит в экономической плоскости: большая часть акций данной установки принадлежит катарской госкомпании Quatar Energy. В строгом смысле слова, это всё тот же американский газ, который, как следует из вышесказанного, в настоящий момент планомерно заменяет российский.

Причём пример данной госкомпании вызывает исследовательский интерес по мере заключения ею договоров с другими капиталистическими акулами. Ярким примером из новейшей истории может служить подписанный контракт между французской TotalEnergies, итальянской Eni и ливанским правительством на разработку нефтегазовых месторождений в экономической зоне Ливана, подписанный 30 января 2023 г. Также СПГ добывается и в Алжире. Фактически речь идёт о картельном сговоре.

Кроме ближневосточного Катара, газовой альтернативой для Европы является Африка, а точнее государство Мозамбик, где в 2010–2012 гг. были обнаружены крупнейшие на континенте месторождения природного газа, после чего началось их активное освоение.

При этом в качестве добытчиков и переработчиков участвуют такие компании, как итальянская ENI, американские Anadarko и ExxonMobil, французская Total, португальская Galp Energia, южнокорейская Kogas, китайская CNPC. В качестве же практически монопольного покупателя (точнее — перекупщика) газа выступает британский транснациональный гигант British Petroleum.

В начале 2021 г. разработка мозамбикского газа была на некоторое время прервана некими «исламскими террористическими группировками» (местным повстанческим движением), взявшими под контроль г. Пальма в регионе Кабу-Делгада, где свою деятельность осуществляла французская Total. Однако, как сообщается, вскоре «террористы» были подавлены местными правительственными силами при содействии британской охранной фирмы Control Risk, а французская компания продолжила начатое строительство завода по переработке газа.

В ноябре 2022 г. в Европу уже отправился первый танкер с СПГ, а президент Мозамбика заявил о том, что «Мозамбик входит в анналы мировой истории как страна-экспортёр СПГ».

В начале 2023 г. глава итальянской энергокомпании Eni Клаудио Дескальци порекомендовал Евросоюзу для замещения российских энергоносителей «обратить внимание не на США, а на Африку» и указал, что тесное сотрудничество с ней «позволит создать энергетическую ось… которая будет соединять богатый ресурсами континент с энергоёмкими рынками Европы».

Ну а мы можем добавить, что данное «тесное сотрудничество» непременно и в первую очередь позволит капиталу обзавестись всегда востребованными рынками ресурсов, дешёвой рабочей силы и сбыта.

Другой, не менее хрестоматийный пример, связанный с одной из ведущих американских сырьевых компаний Chevron, заставляет прийти к тем же выводам. Власти США вывели из-под санкций газовые месторождения Dragon в Венесуэле, а корпорация Chevron получила лицензию на добычу нефти и газа в Венесуэле в конце января 2023 г.. Как отмечает новостное агентство Reuters, это означает возможность возобновления деловых договоров с венесуэльскими госкомпаниями на предмет газо- и нефтедобычи.

Под такими компаниями, как видно из всё тех же январских новостных сводок, выступает венесуэльская компания PdVSA, которая совместно с Chevron занимается поставками газа на американский внутренний рынок, покуда добывающая промышленность самой США становится, в свою очередь, всё более и более экспортоориентированной. В определённой мере схожая ситуация наблюдается и в Южной Америке, где Тринидад и Тобаго занимают шестое по счёту место среди крупнейших производителей СПГ, 65% которого поставляет туда же, в США.

Но если пример Мозамбика и Тринидада и Тобаго уже едва ли выглядит удивительным, внимая исторически сложившимся отношениям бывших колоний и метрополий, то сделки с пост-чавистской Венесуэлой свидетельствует о цели перепродать (причём собственным гражданам) как можно дороже жизненно необходимые природные ресурсы, не считаясь с репутационными потерями. Ведь когда на кону стоит возможность сорвать большой барыш, то деловой разговор из серии «ничего личного — просто бизнес» можно завести даже с «геополитическим противником».

Справедливости ради, Майкл Вирт, занимающий пост CEO (гендиректора) Chevron, 28 февраля 2023 г. сообщил о возможных политических рисках, связанных с повышением добывающих работ в Венесуэле. Но что могут значить «некие риски», когда на кону перспективы повышения нефтедобычи с 250 тыс. до 400 тыс. баррелей?

Но ещё более вопиющим инцидентом, связанным с «сильными мира сего» является обвинение в адрес Shell (а заодно и трейдера Vitol) в «затягивании СВО [прим. ПШ] в Украине». Обвинение прозвучало, как ни странно, с украинской стороны: возмущение было озвучено экономическим советником президента Украины Олегом Устенко. Выдвигаемые положения обвинений гласят, что данная нефтяная компания перепродавала нефтепродукты, купленные на турецких НПЗ, которые, в свою очередь, активно работают с российской нефтью.

Впрочем, со стороны ныне действующих украинских властей подобного рода заявления едва ли следует воспринимать всерьёз. Устенко почти годом ранее грозился таким крупнейшим западным банкам, как Goldman Sachs и JPMorgan судебными разбирательствами за скупку российских гособлигаций и даже «недопущением» до совершения финансовых операций на территории Украины.

Однако, уже спустя всего пару месяцев, осенью 2022 г., и тот и другой банк на совершенно официальном уровне провели встречи лично с действующим президентом Украины Владимиром Зеленским. Тем самым фактически вошли в число инвесторов, которые смогут вкладывать колоссальные средства в украинскую экономику. Выражаясь точнее — окончательно довести её до состояния тотального кредитного закабаления.

В данной связи особенно смехотворно выглядят чаяния всё той же украинской стороны «поделиться прибылью», озвученные весной 2023 г.

III. Переплетение капиталов

Если на основании изложенного выше может сложиться впечатление, что «западный капитал» — это нечто отграниченное и сугубо враждебное капиталу российскому, то это не так. Империалистическая стадия, на которой в настоящее время находится мировой капитализм, как раз и отличается всемирным, транснациональным взаимодействием капиталов разных стран, несмотря даже и на формально неприязненную политику этих стран по отношению друг к другу. Не является исключением и энергетическая отрасль. Приведём лишь ряд известных из общедоступных источников фактов.

Так, на весну 2023 г. British Petroleum до сих пор держит доли в Роснефти и получает выплачиваемые дивиденды по акциям, при этом не принимая практически никакого участия в деятельности российской госкомпании.

Российские же сырьевые компании, в свою очередь, до сих пор сохраняют практически монопольное положение в прибалтийском энергетическом секторе. Так, к примеру, в акционерной структуре Latvijas Gāze Газпром продолжает занимать долю в размере 34%, оставаясь бенефициаром данной компании.

Что характерно, биржа NASDAQ в марте 2023 г. отчиталась о чистой годовой прибыли концерна Latvijas Gāze в размере 39,037 млн евро ($43,096 млн.). Согласно сообщению биржи, по сравнению с 2021 г., чистая прибыль выросла в 12 раз. Тем самым концерн продемонстрировал рекордную прибыль — и это на фоне столь же рекордного роста цен на отопление и электричество.

Глядя на представленную выше диаграмму, вовсе не трудно догадаться, кто стал основным получателем дивидендов. И это в ту самую пору, когда в трёх некогда советских прибалтийских республиках массово прошла кампания по сносу памятников советским солдатам. Что уж говорить про принадлежащий Лукойлу НПЗ в Болгарии, переработанное сырьё с которого в итоге попадало в бензобаки бронетехники ВСУ?

Таким же куском пирога, который западные и российские капиталисты ещё в состоянии между собой «мирно» поделить, являются месторождения в Каспийском регионе, о чём свидетельствует выплата дивидендов акционерам за ушедший 2022 год.

IV. Западный капитал выгоняет РФ из Европы

Однако эти, пусть и причудливые, но всё же частные явления не перекрывают общей картины: факта передела европейского рынка нефти и газа. И поворотным моментом для данного процесса стали события февраля 2022 г. При этом совсем не факт, что на вышеперечисленные рынки сбыта на Каспии и в Прибалтике ещё не позарится западный капитал.

И самое главное — совсем скоро пробьёт час западных энергокомпаний и в самой Украине. Летом прошлого года между главой «Нафтогаза» Алексеем Чернышовым и американскими компаниями ExxonMobil, Halliburton и Chevron прошли переговоры о повышении добычи газа в Украине. По мнению украинских чиновников, данные меры добыча газа западными компаниями позволили бы в скорейшем времени заменить российские поставки в Европу.

С того момента не прошло и года, как Чернышов уже в Вашингтоне с представителями вышеупомянутых компаний провёл второй раунд переговоров. Как следует из материалов интервью издательству Financial Times, предметом переговоров служил вход американских сырьевых компаний на украинский рынок с последующим разворачиванием инвестиционной деятельности. Как утверждает Чернышов, «мы работаем над механизмом страхования для защиты их капитала».

Таким образом можно констатировать, что военные действия в Украине не являются преградой для расширения и углубления сотрудничества капиталов между формально враждующими странами на почве освоения ресурсов, несмотря на их нахождение на поле этих военных действий.

В.И. Ленин ещё сто лет назад в работе «Империализм, как высшая стадия капитализма», в главе «Вывоз капитала» описал подлинную цель и предназначение инвестиций крупных монополий в другие страны:

«Пока капитализм остаётся капитализмом, избыток капитала обращается не на повышение уровня жизни масс в данной стране, ибо это было бы понижением прибыли капиталистов, а на повышение прибыли путём вывоза капитала за границу, в отсталые страны. В этих отсталых странах прибыль обычно высока, ибо капиталов мало, цена земли сравнительно невелика, заработная плата низка, сырые материалы дёшевы».

А если вспомнить нашу недавнюю статью об интересах российского капитала в Украине, о соотношении там западного и российского капиталов, то становится вполне очевидно, что вопрос господства над Черноморским шельфом и углём на Донбассе и превратил Украину в яблоко раздора.

Эти и многие другие обстоятельства и события на экономическом фронте за 2022 - первую половину 2023 гг. свидетельствуют о том, что СВО РФ в Украине и последовавшие за ней санкции против России развязали руки западному капиталу и дали стимул к увеличению нефте- и газодобычи в зависимых и полузависимых странах.

В свете озвученных фактов остаётся ответить на главный вопрос: кто в конечном итоге оказался в самом крупном выигрыше от передела европейских сырьевых рынков?

Это американская сырьевая корпорация ExxonMobil. Как утверждается в годовом отчёте, за 2022 г. компания заработала $56 млрд, превысив показатель 2021 г. в 2,4 раза. Тем самым осколок былой нефтяной империи Рокфеллеров (Standard Oil), продолжающий оказывать колоссальное влияние на внешнюю политику США, по-прежнему уверенно лидирует в списке ведущих добывающих корпораций мира.

Второе место занимает британский сырьевой монополист Shell. Чистая прибыль этого гиганта превысила прошлогодний показатель в 2 раза, увеличившись с $20 до $42 млрд. Выручка при этом увеличилась на 45,8% до $381,31 млрд против $261,5 млрд годом ранее.

Третье место заняла французская корпорация TotalEnergies. Её чистая годовая прибыль составила $36,2 млрд, превысив таковую за 2021 г.. Рост выручки от продаж топлива составил 43%. На нефтегазовом Олимпе с ней соседствует американский Chevron, отчитавшийся о $35,5 млрд прибыли при $18,28 стоимости разводнённой акции, тем самым также значительно превзойдя показатель чистой прибыли за 2021 г.: $15 млрд и $8,14 стоимости акций соответственно. Chevron — та самая сырьевая ТНК, которой правящие круги США выдали патент на нефте- и газодобычу в Венесуэле. При этом согласно тексту годового отчёта, компания также установила рекордные объёмы в области нефте- и газодобычи в самих же США.

Замыкает список рекордсменов British Petroleum: нефтегазовая, нефтехимическая и по совместительству также и угольная транснациональная монополия Великобритании, которой удалось в течение 2022 г. сколотить прибыль в размере $28 млрд, достигнув рекордных показателей 2008 г.

Стоит отдельно отметить, что данный показатель является рекордным для этой нефтегазовой компании за последние 115 лет. Стоит в связи с этим уточнить, что эта компания до сих пор не покинула Россию: за ней сохраняется 20% доля в Роснефти. К вопросу о патриотизме и «тотальной борьбе» против Запада за выживание России: мог ли в самый разгар Курской битвы Герман Геринг являться акционером бакинских месторождений в советском Закавказье?

Суммарно, годовая чистая прибыль этой пятёрки составляет порядка $200 млрд. Причина настолько ошеломительных сверхприбылей кроется в стремительном росте цен на энергоносители. Занятие западными нефтегазовыми ТНК командных высот на европейском (и не только) сырьевом рынке как нельзя лучше подтверждают правоту тов. Сталина, когда тот выявлял основной экономический закон капитализма в его высшей стадии — империализма:

«Главные черты и требования основного экономического закона современного капитализма можно было бы сформулировать примерно таким образом: обеспечение максимальной капиталистической прибыли путём эксплуатации, разорения и обнищания большинства населения данной страны, путём закабаления и систематического ограбления народов других стран, особенно отсталых стран, наконец, путём войн и милитаризации народного хозяйства, используемых для обеспечения наивысших прибылей.

Говорят, что среднюю прибыль всё же можно было бы считать вполне достаточной для капиталистического развития в современных условиях. Это неверно. Средняя прибыль есть низший предел рентабельности, ниже которого капиталистическое производство становится невозможным. Но было бы смешно думать, что воротилы современного монополистического капитализма, захватывая колонии, порабощая народы и затевая войны, стараются обеспечить себе всего лишь среднюю прибыль. Нет, не средняя прибыль, и не сверхприбыль, представляющая, как правило, всего лишь некоторое превышение над средней прибылью, а именно максимальная прибыль является двигателем монополистического капитализма».

— И.В. Сталин, «Экономические проблемы социализма в СССР», 1952 г.

Слова И.В. Сталина, как мы видим, остаются актуальными и сейчас. Капиталистическая политика как и прежде является неизбежно связанной с нарастающей милитаризацией и возникновением военных конфликтов, вывозом капитала в другие страны и освоением новых рынков, постоянным ростом на этом фоне прибылей причастного крупного бизнеса. Параллельно, со снижением уровня жизни рядовых трудящихся под гнётом инфляции, закредитованности, налоговых поборов и всех проблем, связанных с вовлечённостью народных масс в условия военных действий.

В то же время, классовую природу крупных транснациональных корпораций вскрывает то, что баснословную монопольную прибыль корпорациям обеспечивает рядовой гражданин ЕС. Ведь это именно пролетариат Евросоюза в конечном итоге оплачивает огромные счета за газ и электричество, деньги за которые затем отправляются в карманы к сырьевым монополиям. И не утрачивают ли по меньшей мере часть суверенитета и субъектности такие республики ЕС, как ФРГ или Франция, «избавляясь от российской энергозависимости» и становясь целиком и полностью энергозависимыми от «своих» энергетических ТНК?

И это не считая того, что помимо названной всемогущей сырьевой пентархии, к европейскому газовому рынку успели подбежать и хищники поменьше, о которых речь шла выше. К примеру, итальянская Eni ($13,8 млрд против $8,4 млрд годом ранее). Мы также упоминали и новую роль Норвегии как экспортёра: доходы самой северной страны Скандинавского полуострова от экспорта углеводорода в 2022 г. составили $147 млрд, тем самым значительно побив прошлогодние показатели.

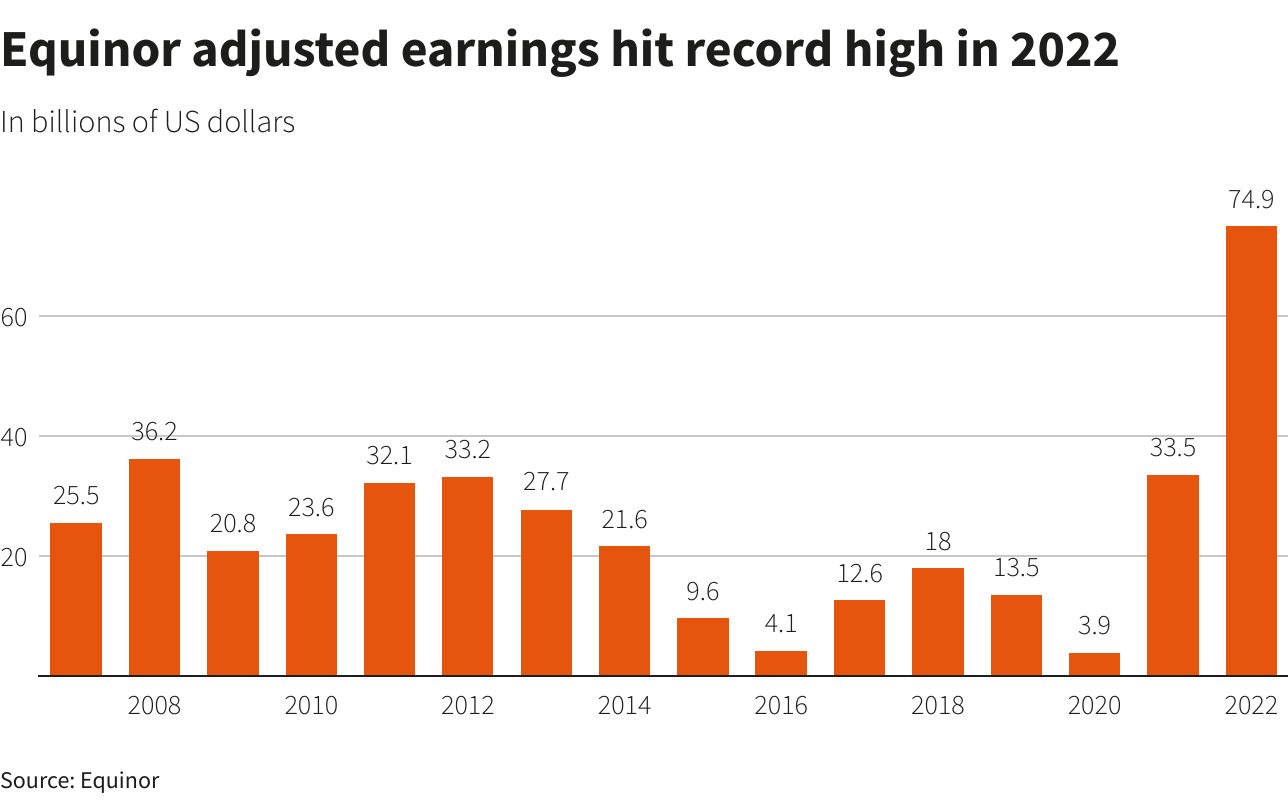

Бенефициаром в случае Норвегии выступает главным образом сырьевая компания Equinor, доля государства в которой достигает 60%. Как сообщает новостное агентство Reuters, чистая прибыль норвежского концерна за 2022 г. составила $28,7 млрд против $8,6 млрд годом ранее. По параметру скорректированной операционной прибыли наблюдаемое соотношение составило почти $75 млрд, вдвое превысив показатель 2021 года.

Что характерно — во всех этих случаях аналитики даже не скрывают основной источник таких сногсшибательных и колоссальных прибылей: уход России с европейского сырьевого рынка и рост цен на газ.

Становится очевидно, что западный империализм во многом именно ради этих опьяняющих прибылей и пошёл на нынешний конфликт в Украине: вот какова истинная цена разговоров об «энергетической независимости Европы» и «прекращения спонсирования российской агрессии». Как известно, «нет такого преступления…», когда речь заходит о 300% прибыли.

В данной связи на себя обращает внимание один немаловажный факт. Во всех без исключения упомянутых энергетических ТНК список крупнейших акционеров венчает финансовая элита США. Речь идёт о королях Уолл-Стрит: крупнейших банках (JPMorgan, Goldman Sachs, Morgan Stanley и пр.) и инвестфондах, самыми могущественными представителями которой выступает «Большая Тройка» — BlackRock, State Street Corporation и Vanguard.

Учитывая как их колоссальное влияние на политические элиты в странах Запада, так и права фактических мажоритариев в крупнейших сырьевых ТНК, вполне небезосновательным кажется вывод о целенаправленно проводимой ими экономической политике по переделу сырьевых рынков. Ряд вышеперечисленных фактов и обстоятельств заставляют задуматься о целенаправленно устроенном военном конфликте на территории Украины, в котором РФ выставили «крайним» в глазах мировой общественности, лицемерно свалив на неё главную вину за развязывание боевых действий.

Выгода западных финансовых элит на данном поприще вовсе не ограничивается прибылями только сырьевых и даже оружейных компаний.

Предпринимаемые в ходе украинского кризиса меры имеют задел на долгосрочную перспективу: угроза нового скачка цен на электроэнергию подтолкнёт переживающие упадок отрасли переместиться в США, где тем любезно уготована более лояльная и льготная финансовая политика. Это чревато пресловутым «оттоком мозгов», а вместе с ними — и производительных мощностей. Этот процесс по праву можно окрестить новой вехой эпохи господства империализма, когда вывоз капитала осуществляется не только в отсталые страны, но и в метрополии.

В этой связи в интересах воротил крупного капитала продолжится череда неолиберальных реформ в странах Евросоюза, включая пенсионные, ярким примером которой может выступать пенсионная реформа во Франции 2023 года. Вышеупомянутый всемогущий BlackRock уже ведает пенсионной программой в ЕС, функции управления которой были заботливо вручены Еврокомиссией этому крупнейшему в мире инвестиционному фонду. Это позволит «высвободить», а точнее — вернуть на рынок труда толпы пенсионеров, которые будут вынуждены бороться за существование в поисках средств на оплату коммунальных услуг.

Это свидетельствует о готовящихся мероприятиях по введению режима «жёсткой экономии» в первую очередь в странах ЕС: доля государства будет планомерно сокращаться, претендуя лишь на роль ночного сторожа. Государственный же сектор будет в лучшем случае вбирать в себя сугубо «убыточные» предприятия. Национализация убытков, приватизация доходов.

В этом смысле события в экономике постмайданной Украины могут явиться прообразом готовящихся преобразований в ЕС. Не исключено, что факты национализации активов Коломойского, Богуслаева и некоторых других украинских олигархов могут быть распашкой перед приходом гораздо более крупных хищников из-за океана.

В заключение

Какие выводы можно вынести из вышесказанного?

- Окончательный переход с «российской сырьевой иглы» на западную — вопрос времени, а строительство необходимого количества СПГ-терминалов и трубопроводных путей — дело техники;

- Основными поставщиками газа в Европу в 2022 - первой половине 2023 г. стали США и Норвегия;

- Если это будет выгодно владельцам западных сырьевых ТНК, то «Европа не замёрзнет», вопреки увещеваниям и завываниям казённых пропагандистов. Вопрос ценовой доступности для крупнейших воротил мирового рынка электроэнергии не является приоритетным, что объяснимо также и их монопольным положением;

- В поисках альтернатив российскому газу западные сырьевые ТНК усилили эксплуатацию добывающих мощностей в таких странах, как Венесуэла, Мозамбик, Ливан, Алжир, Тринидад и Тобаго и пр., а вместе с тем — и эксплуатацию трудящихся там же;

- Мировая общественность закрывает глаза (либо же о них даже и не знает) на преступления прозападных вооружённых формирований, задействованных в локальных военных конфликтах, в которых прослеживаются интересы добывающих корпораций;

- «Энергонезависимость» уже обошлась странам ЕС в $1 трлн, что отразилось в том числе и на платёжных квитанциях граждан ЕС. Увеличение цен на электроэнергию и газ являются признаками всеобщего обнищания пролетариата как в относительных, так и в абсолютных формах;

- Отказ от российской нефти и газа — процесс вовсе не линейный, что объяснимо, к примеру, торгами по цене различных сортов российской нефти на разных биржах. Кроме того, российская крупная буржуазия в лице кремлёвской олигархии и топ-менеджмента госкомпаний ищут любые лазейки для продолжения экспортной, транзитной линии в страны ЕС, в том числе и через Индию, Беларусь и даже Украину;

- Совокупная годовая чистая прибыль пяти крупнейших сырьевых ТНК — ExxonMobil, Shell, British Petroleum, TotalEnergies и Chevron в 2022 г. превысила $200 млрд. Такие прибыли стали возможны благодаря завоеванию монопольного положения на европейском рынке и росту цен на энергоносители;

- Эти компании уже выстраивают планы на вхождение в украинский рынок после окончания СВО;

- Бенефициары этих компаний, в свою очередь, выстраивают долгоиграющие планы на дальнейшее переустройство Европы, которые уходят далеко за пределы сырьевого сектора.

Все эти кардинальные изменения в мировой расстановке сил империалистических держав сопровождаются кровопролитными конфликтами, резким понижением материального благосостояния трудящихся. Альтернативой подобного исхода событий, когда на горе миллионов наживаются миллиардеры, может служить только социалистический строй. Только с победой социализма во всём мире и установлением мировой советской республики можно будет положить конец кровавым «играм» богачей.

Источники:

- Газ-Батюшка: «Семимильными шагами к независимости от газа из РФ» — от 21 января 2023 г.

- Газ-Батюшка: «Германия продолжает строить новые СПГ-терминалы — экологи против» — от 20 марта 2023 г.

- Газ-Батюшка: «Новости Коротко» — от 16 ноября 2022 года

- Газ-Батюшка: «Новости Коротко» — от 6 февраля 2023 г

- РБК: «Счета за электроэнергию в Европе достигли рекордных значений» — от 7 ноября 2022 г.

- Ведомости.ру: «Bloomberg: потери Европы от роста цен на энергоносители составили $1 трлн» — от 18 декабря 2022 г.

- Банкста: «В Германии доля российского газа за год снизилась до 20%» — от 20 декабря 2022 г.

- Банкста: «Доля российского газа в Чехии сократилась за последний год с 97% до 4%» — от 1 февраля 2023 г.;

- Deutsche Welle (признаны иностранным агентом в РФ): «В Польше открыли газопровод Baltic Pipe» — от 27 сентября 2022 г.

- Deutsche Welle (признаны иностранным агентом в РФ): «Теперь понятно, как Норвегия помогла ФРГ заменить газ из РФ» — от 24 января 2023

- Варшавская Русалка: «Энергетическая кабала поляков» — от 26 января 2023 г.

- Варшавская Русалка: «Польша импортировала рекордное количество сжиженного природного газа в прошлом году» — от 9 января 2023 г.

- Handelsblatt: «ЕС и Британия нарастили импорт СПГ из России на 21% с начала года» — от 6 декабря 2022 г.

- Reuters: «Chevron sending two oil tankers to Venezuela under U.S. approval» — от 20 декабря 2022 г.

- Газета.ру: «Reuters: Тринидад и Тобаго увеличил экспорт СПГ в Европу в два раза в 2022 году» — от 29 июня 2022 г.

- Reuters: «Chevron’s output gains in Venezuela limited by political risk, CEO says» — от 28 февраля 2023 г.

- Новини Live: «Компании Shell и Vitol обвинили в затягивании войны с Украиной: какая причина» — от 19 февраля 2023 г.

- Экономическая правда: «Украина будет выдвигать обвинения в военных преступлениях против руководителей западных банков из-за финансирования РФ» — от 27 июня 2022 г.

- Официальное интернет-представительство президента Украины: «Владимир Зеленский встретился с представителями инвестиционной компании Goldman Sachs» — от 20 октября 2022г.;

- Официальное интернет-представительство президента Украины: «Владимир Зеленский встретился с топ-менеджерами JP Morgan и принял участие в организованном холдингом инвестиционном саммите» — от 11 февраля 2023 г.

- Газ-Батюшка: «Украина хочет получить часть прибыли от мировых энергогигантов» — от 30 марта 2023 г.

- Tvnet.lv: «Прибыль Latvijas gāze в прошлом году выросла в 12 раз» — от 3 марта 2023 г.

- Рыбарь: «Румыния становится крупнейшим поставщиком топлива на Украину» — от 15 февраля 2023 г.

- Каспийский Трубопроводный Консорциум: «О выплате дивидендов акционерам КТК» — от 8 декабря 2022 г.

- Газ-Батюшка: «Американские компании начали делить украинские энергоресурсы?» — от 23 апреля 2023 г.

- ExxonMobil News: «ExxonMobil announces full-year 2022 results» — от 31 января 2023 г.

- Reuters: «Shell 2022 profit more than doubles to record $40 bln» — от 2 февраля 2023 г.

- Offshore Technology: «TotalEnergies annual profit doubles to $36.2 bn» — от 2 февраля 2023 г.

- Chevron Newsroom: «Chevron announces fourth quarter results» — от 9 февраля 2023 г.

- Reuters: «BP makes record profit in 2022, slows shift from oil» — от 7 февраля 2023 г.

- Eni, Board of Directors Communications: «Eni: fourth quarter and full year 2022 results» — от 23 февраля 2023 г.

- Reuters: «Equinor shares spike as gas bonanza lands record profit» — от 8 февраля 2023 г.